投資をするということは税金が関わってきます。

カンボジアの不動産投資を検討する際、その物件価格はもちろんですが、その後課せられる税金についても事前に理解しておくべきです。不動産を取得したときや所有しているとき、不動産で賃料収入を得たとき、不動産を売却したときなど、状況によってさまざまな種類の税金がかかってきます。また、日本在住者は海外の所得であっても日本での税務申告が必要となります。

目次

カンボジアと日本間は二重に税金がかかる

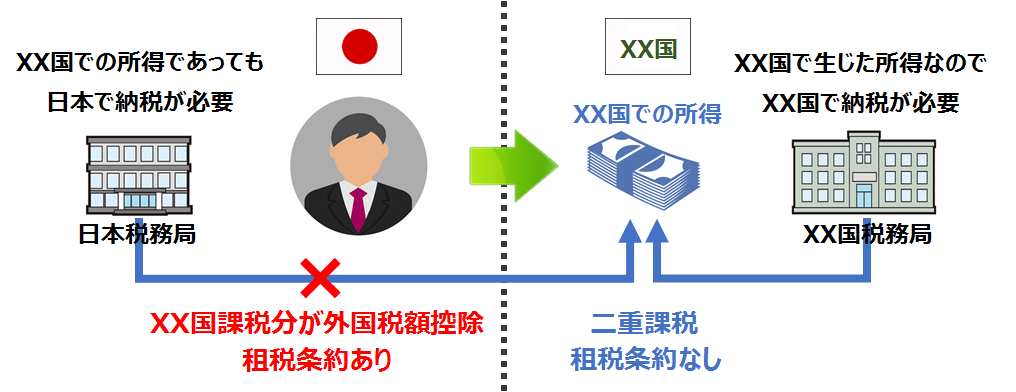

海外で経済取引を行うと、居住地国と源泉地国との間で二重課税の問題が生じます。

居住地国は、国民の居住地に着目して、たとえ世界のどこで稼得した利益であろうとこれを課税しようとする考え方(全世界所得課税)があり、他方で、源泉地国は、自国の主権の及ぶ範囲において稼得された利益については、たとえ自国に居住地を有しない者によるものであっても、これに課税しようとする考え方があるからでです。

このような二国間での二重課税を回避し、国際的な脱税を防止する目的で締結される条約が租税条約というものです。

租税条約とは?

国際的な二重課税という税の障害を可能な限り回避または排除し,資本・技術および人的な国際交流の円滑化に資することを目的とした二国間条約です。

たとえば、日本に住所をもちXX国で所得を得た者は、租税条約がないと両国で課税されることになります。租税条約があれば、これを防ぐために、XX国での課税額を外国税額控除として日本の課税額から控除することが可能になります。

また、外国税額控除で控除しきれない海外の納税額があれば、住民税からも控除され、さらに残った分は最大3年間繰り越すことができます。

日本とカンボジア間で租税条約は結ばれていない?

カンボジアは、シンガポール・中国・ブルネイ・タイ・ベトナムとの間で、租税条約(二重課税防止協定)を締結済みですが、日本とはまだ租税条約は締結されておりません。

現状においては二重課税になるため、カンボジアの不動産投資を検討するには、カンボジアでかかる税金と日本でかかる税金を把握する必要があります。

カンボジア国内でかかる税金とは?

日本国内と同じようにカンボジアでも、不動産を取得したときや所有しているとき、不動産によって収入を得たとき、不動産を売却したときなどに、さまざまな種類の税金がかかります。

不動産を取得(購入)した時にかかる税金

資産譲渡税

不動産の譲渡に際して、政府の不動産評価額または、購入価格の高い方の4%が課税されます。

印紙税

100~2000リエル(約3~56円程度)※2019年4月レート

売買手数料

物件価格の3~5%(販売会社により異なります)

サポート料

海外物件のため翻訳などの契約サポート料金

物件価格の3%前後(販売会社により異なります)

※THP社は自社物件、他社物件などの諸条件により諸費用が異なりますので直接お問い合わせ下さい。

※THP社は自社物件、他社物件などの諸条件により諸費用が異なりますので直接お問い合わせ下さい。

不動産を保有している時にかかる税金

固定資産税

不動産を保有している間は固定資産税が課税されます。固定資産税は政府の不動産評価額の80%に税率0.1%が課税されますが、評価額1億リエル(約235万円)未満の不動産は非課税となります。

運営時不動産収入税

投資目的で購入した後、賃貸に出したときにかかる税金のことです。不動産購入後に入居者からの家賃収入が発生する場合、賃貸収入の10%が課税されます。

不動産を売却したときにかかる税金

キャピタルゲイン税(個人には適用されません)

不動産の資産価値上昇による利益に課税される税金のことです。購入価格(購入経費を差し引いた額)と売却価格(売却経費を差し引いた額)の差による純収益に課税されます。

現状キャピタルゲイン税は、個人に適用されていませんが、今後の法整備により個人に対しても課税される可能性があります。

日本国内でかかる税金とは?

日本国外で不動産を購入し所有したということだけでは、日本で課税されることはありません。ただし所得が生じた場合には、日本居住者は、所得の生じた場所が国内であるか、国外であるかを問わず全ての所得について日本で課税されます。また、保有する海外資産の総額が5,000万円超の場合は、毎年の確定申告時に、「国外財産調書」という海外資産に関する報告書を税務署に提出しなくてはならないケースもあります。

賃料収入に対する税金

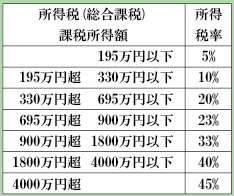

一般的に賃料所得は総合課税となります。

賃料所得(不動産所得または雑所得)= 賃料収入 - 必要経費

不動産所得か雑所得かの判断は「事業的規模かどうか」です。たとえば、サラリーマンがワンルームを1室だけを賃貸に出しているという場合では、事業的規模とは言えないため雑所得に該当します。(雑所得は年間20万円以下は申告の必要はありません)

賃料収入に対する税金 = 賃料所得(雑所得)× 所得税率※

※所得税率は、課税所得金額から算出します。

(課税所得金額 = 給与所得 + 不動産所得 - 各種控除)

不動産譲渡所得税

不動産を売却したことによって生じた所得を譲渡所得といいます。この譲渡所得とは、単純に「売れた価格」そのものではなく、不動産を買ったときの価格や費用を差し引いた金額のことをいいます。譲渡所得に対しては、他の所得と分離して所得税と住民税が課税されます(申告分離課税)。なお、譲渡所得がマイナスの場合には課税されることはありません。

譲渡所得にかかる税率は以下のように、その不動産を所有していた期間によって異なります。所有期間5年以下が「短期譲渡所得」、5年超が「長期譲渡所得」となります。

短期譲渡所得

譲渡所得 × 39.63%(所得税30% + 復興特別所得税0.63% + 住民税9%)

長期譲渡所得

譲渡所得 × 20.315%(所得税15% + 復興特別所得税0.315% + 住民税5%)

日本とカンボジアの間で租税条約は結ばれるのか?

現在カンボジア政府は、日本・韓国・マレーシア・フィリピンとの間で二重課税防止協定(租税条約)の締結に向けての交渉を行っております。近い将来、日本とカンボジアの間で租税条約が締結される可能性は高いと思われます。

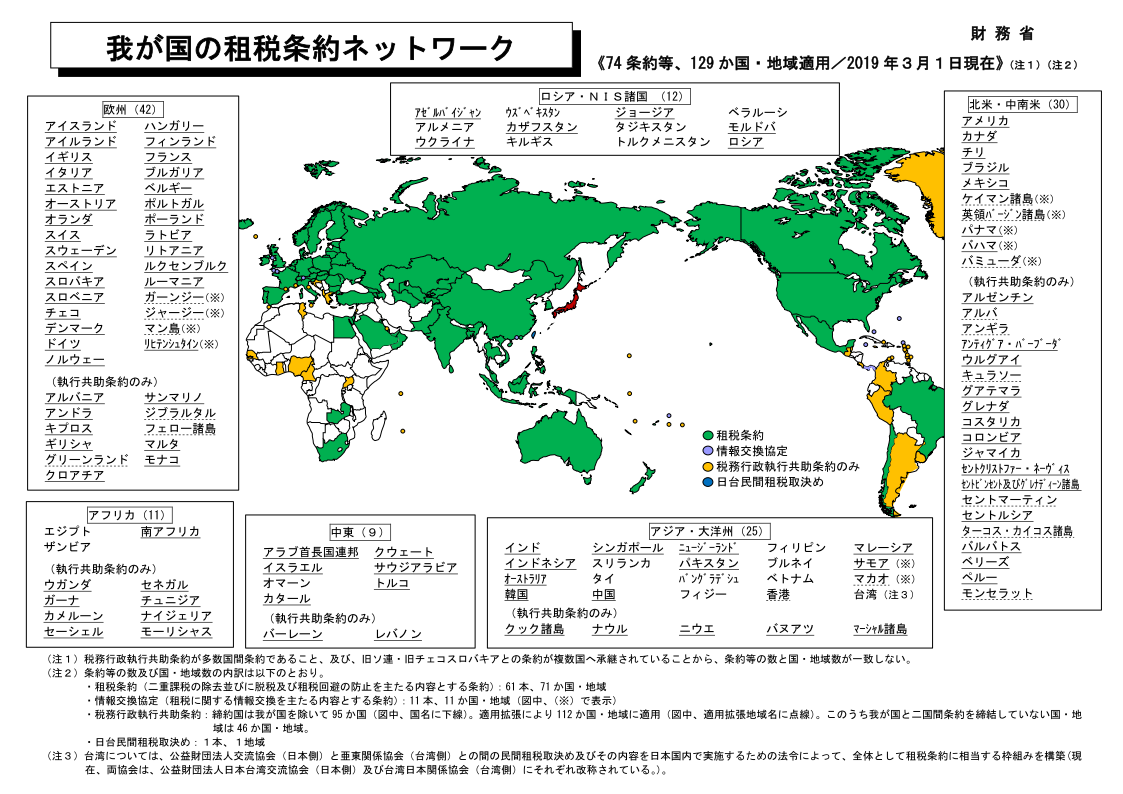

日本の租税条約締結国は以下の通りです。

カンボジアと日本の二国間における租税条約の動きも、今後カンボジアの不動産を購入する上では知っておくべき内容ですので、是非ともアンテナを張っていただければと思います。