欧米の中央銀行がインフレ抑制のために金融引き締めに転換し、米連邦準備制度理事会(FRB)が利上げを進める一方で、日銀は大規模緩和を維持しています。日本銀行は長期金利上昇に歯止めをかけるため、3月に続いて、4月も連続で「指し値オペ(公開市場操作)」を実施して、金利を低く抑えて景気回復につなげる金融緩和策の継続を改めて示した恰好になります。ただ、金利抑制策は米国との金利差から急激な円安を招き、物価のさらなる高騰を招きかねない状況です。これまで円安が有利とされてきた輸出企業からも警戒の声が強まっています。

日本を襲う値上げラッシュ

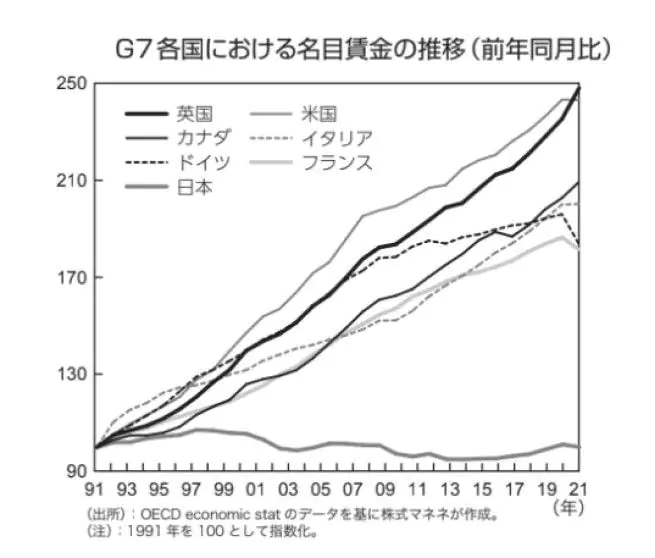

日本では、食品・飲料・調味料・日用品・外食などの『値上げラッシュ』が暮らしを直撃しています。世界的な原材料価格の上昇、ロシアによるウクライナ侵攻、そして急速な円安とさまざまな要因がからみあって急激な物価上昇(インフレ)を招いています。国民目線で「良いインフレ」というものがあるとするのならば、賃金が上がって購買力が高まり、物価上昇率が賃金の上昇幅の中で収まっているときです。グラフは、先進各国の名目賃金がどのように推移してきたかをまとめたものです。1991年以降、先進国のなかで日本の賃金だけがまったく上昇していないのです。この状況下でモノやサービスの値段だけが上昇すれば、国民の生活が厳しくなるのは当たり前のことです。さらに急速に進む円安もエネルギーや食料の多くを輸入に頼っている日本では、今後の物価上昇に大きく影響します。

欧米と日本の金融政策

欧米と日本の金融政策の違いが鮮明になっています。4月中旬以降の米国では、「より大きな幅で追加利上げが実施される」と予想されており、連邦準備制度理事会(FRB)が追加利上げやバランスシート縮小を急いでいます。ユーロ圏でも早ければ7月に欧州中央銀行(ECB)が利上げに踏み切る可能性があります。その一方で日本の需給ギャップはマイナスで、日本銀行は物価の上昇を定着させるべく、マイナス金利をはじめ緩和的な金融政策を続ける方向です。金融政策の方向性の違いは、今後の実体経済と金融市場の展開に大きく影響します。外国為替市場では、内需が弱い円の先安感が高まっている上にFRBおよびECBと、日銀の金融政策の方向性の相違の鮮明化が加わり、円売り圧力は強まっています。それによって懸念されるのが日本の輸入物価(食料・資源)が上昇し、企業のコストがさらに増えて収益が圧迫されて、国民の給料は減少し、個人消費は一段と圧迫されることにつながります。モノの値段が上昇する一方で給料が増えないという環境は、国民にとってかなり苦しい状況となります。

日本の財政問題

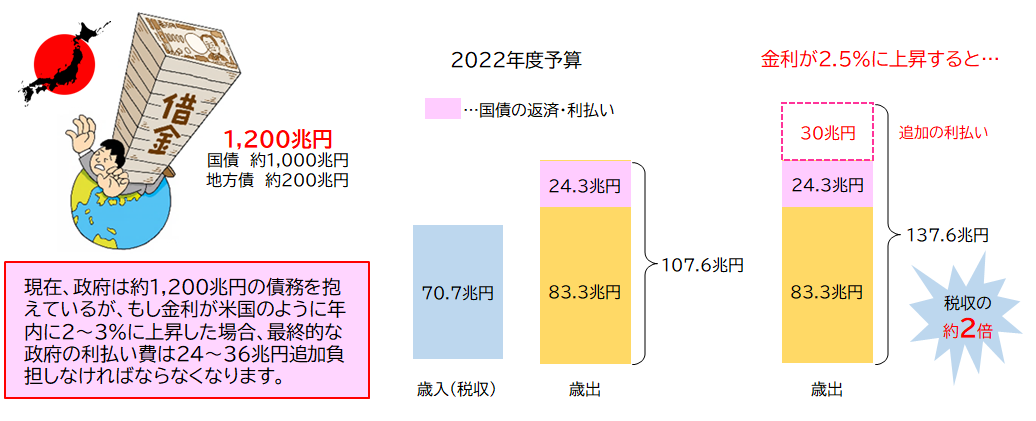

欧米をはじめ世界各国が利上げに踏切りインフレ対策を行うなかで、日本は消費者物価指数2%超、企業物価指数10%超でも利上げには消極的な姿勢です。なぜ日銀は、各国の金利が上昇しているにもかかわらず利上げに二の足を踏むだろうか。その理由は、今の状況で金利が上がった場合、日本政府や日銀、さらには日本経済に極めて大きな影響が及ぶからです。日本政府の借金は、政府の借金である国債発行残高は約1000兆円、地方政府の借金である地方債発行残高は約200兆円、国と地方を合わせるとその総額は約1200兆円に達します。2020年度もコロナウイルス対策により約100兆円の借入を増やすなど、年々増加している状況です。約1,200兆円の債務を抱えている日本の金利が、もし米国のように年内に2~3%に上昇した場合、最終的な政府の利払い費は24~36兆円追加負担しなければならなくなります。いずれにせよ、今の日銀にとっては物価上昇(インフレ)で国民が多少苦しんだとしても金利上昇だけは絶対に避けたい状況といえます。